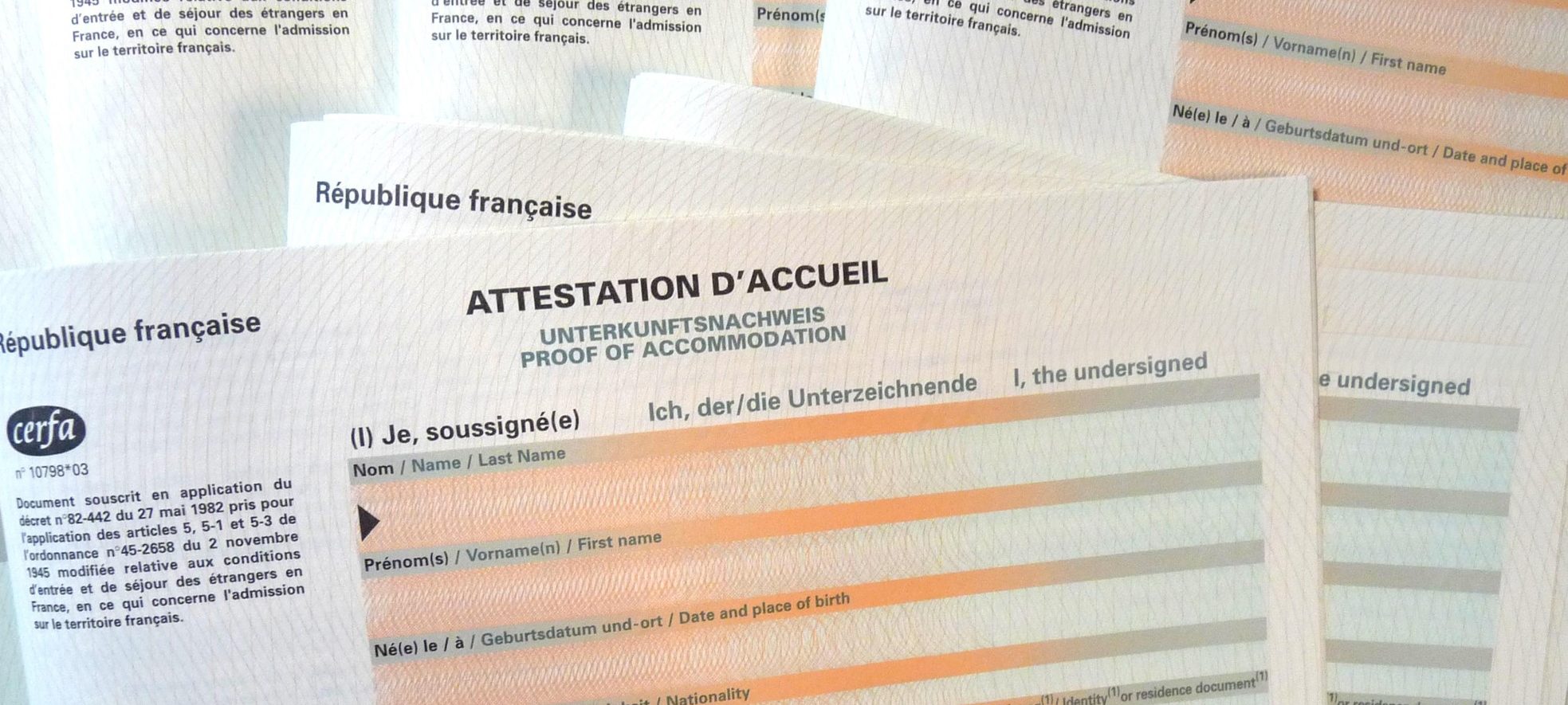

Qu’est-ce qu’une attestation d’accueil ?

Un étranger, qui souhaite venir en France pour un séjour touristique de moins de 3 mois, doit présenter un justificatif d’hébergement. Ce document, appelé attestation d’accueil, est établi par la personne qui l’accueillera à son domicile lors du séjour en France. La demande est faite en mairie. L’attestation est délivrée si l’hébergeant remplit certaines conditions. En cas de refus, des recours sont possibles.

Quelles sont les informations à fournir ?

Pièces à produire à l’appui de la demande (il y a lieu de présenter les originaux de chaque pièce) :

- un justificatif d’identité : la carte nationale d’identité ou passeport de l’hébergeant français ou ressortissant de l’U.E ; ou carte de séjour, récépissé de renouvellement de carte de séjour, ou passeport doté d’un titre de séjour en cours de validité de l’hébergeant étranger,

- un document prouvant la qualité de propriétaire, de locataire ou d’occupant du logement d’hébergement : le bail ou un titre de propriété avec descriptif du logement (mention de la surface habitable en m²)

- un justificatif de domicile : facture électricité, gaz, eau, téléphone, quittance de loyer…

- un justificatif de ressources des trois derniers mois : titre de pension, dernier avis d’imposition ou de non-imposition sur le revenu, bulletins de salaire, contrat de travail, …

- Un timbres électroniques, la demande peut être effectuée sur le site timbres.impots.gouv.fr, ou au bureau de tabac.

- concernant l’hébergé : fournir avec exactitude les renseignements d’état civil (nom, prénom, date et lieu de naissance), l’adresse et le n° de passeport.

Démarches en ligne

Question-réponse

Une association doit-elle payer la taxe d'habitation ?

Vérifié le 28/02/2022 - Direction de l'information légale et administrative (Première ministre)

Une association doit payer la taxe d'habitation sur ses <span class="miseenevidence">locaux meublés occupés pour son administration générale à titre privatif</span> sauf s'ils relèvent de la <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=F23547">cotisation foncière des entreprises (CFE)</a>.

Il en est de même pour les <span class="miseenevidence">locaux mis à sa disposition gratuitement</span>.

Une association doit payer la taxe d'habitation sur ses <span class="miseenevidence">locaux meublés à usage d'habitation</span>.

Tel est le cas notamment des locaux ou logements que l'association loue pour héberger, à titre temporaire, des personnes qu'elle prend en charge. Ces locaux ou logements sont imposables à son nom.

Les locaux auxquels le public a accès et dans lesquels il peut circuler librement sont <span class="miseenevidence">exonérés</span> de la taxe d'habitation.

Tel est le cas notamment :

- Édifice public du culte et ses dépendances, telle qu'une salle, ouverte au public, servant exclusivement aux offices religieux

- Salle d'exposition d'une association

- Salle de compétition, vestiaires et locaux d'hygiène des groupements sportifs

Oui, en principe, une association doit payer la taxe d'habitation sur ses locaux meublés (bureaux, logement,...).

Toutefois, les locaux ouverts au public dans lesquels il peut se déplacer librement en sont exonérés (salle d'exposition, vestiaires, édifices publics du culte...). Cette exonération est en principe accordée d'office par les impôts. Si vous recevez votre avis de taxe et que vous n'avez pas été exonéré, vous devrez envoyer vos justificatifs aux impôts.

Attention :

malgré la suppression progressive de la taxe d'habitation sur la résidence principale des foyers, les associations devront toujours payer la taxe d'habitation pour les locaux meublés qu'elles occupent à titre privatif.

Questions ? Réponses !

Et aussi

-

Taxe d'habitation sur les résidences secondaires

Argent - Impôts - Consommation

Infos pratiques

L’attestation d’accueil est un document officiel, établi sur papier sécurisé, rempli et signé par toute personne qui souhaite accueillir un ressortissant étranger venant en France pour un séjour à caractère familial ou privé n’excédant pas trois mois.

Service Etat-Civil mairie de Divion

1 rue Louis Pasteur 62460 Divion