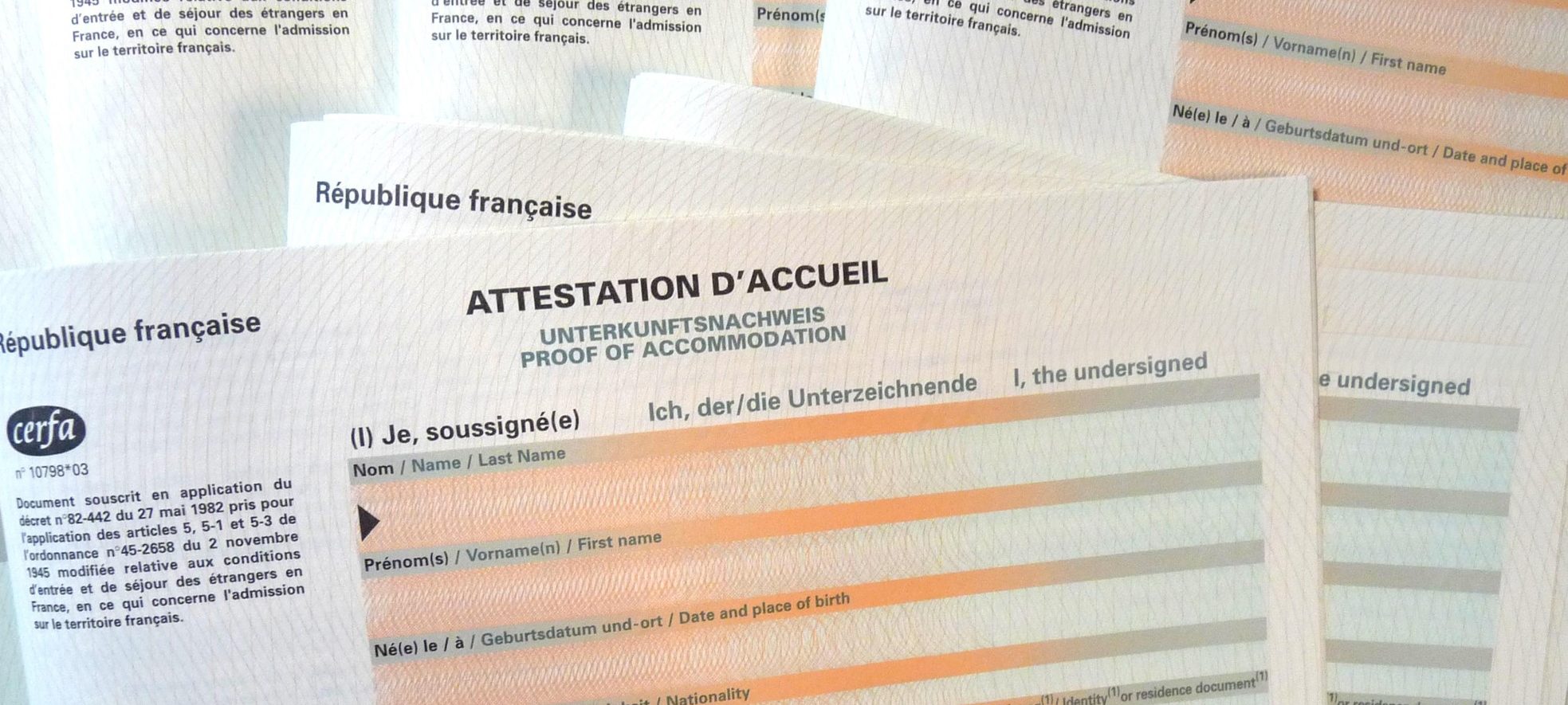

Qu’est-ce qu’une attestation d’accueil ?

Un étranger, qui souhaite venir en France pour un séjour touristique de moins de 3 mois, doit présenter un justificatif d’hébergement. Ce document, appelé attestation d’accueil, est établi par la personne qui l’accueillera à son domicile lors du séjour en France. La demande est faite en mairie. L’attestation est délivrée si l’hébergeant remplit certaines conditions. En cas de refus, des recours sont possibles.

Quelles sont les informations à fournir ?

Pièces à produire à l’appui de la demande (il y a lieu de présenter les originaux de chaque pièce) :

- un justificatif d’identité : la carte nationale d’identité ou passeport de l’hébergeant français ou ressortissant de l’U.E ; ou carte de séjour, récépissé de renouvellement de carte de séjour, ou passeport doté d’un titre de séjour en cours de validité de l’hébergeant étranger,

- un document prouvant la qualité de propriétaire, de locataire ou d’occupant du logement d’hébergement : le bail ou un titre de propriété avec descriptif du logement (mention de la surface habitable en m²)

- un justificatif de domicile : facture électricité, gaz, eau, téléphone, quittance de loyer…

- un justificatif de ressources des trois derniers mois : titre de pension, dernier avis d’imposition ou de non-imposition sur le revenu, bulletins de salaire, contrat de travail, …

- Un timbres électroniques, la demande peut être effectuée sur le site timbres.impots.gouv.fr, ou au bureau de tabac.

- concernant l’hébergé : fournir avec exactitude les renseignements d’état civil (nom, prénom, date et lieu de naissance), l’adresse et le n° de passeport.

Démarches en ligne

Fiche pratique

Prêt épargne logement à partir d'un plan épargne logement (PEL)

Vérifié le 01/01/2023 - Direction de l'information légale et administrative (Première ministre)

Si vous êtes titulaire d'un plan épargne logement (PEL) depuis 4 ans, vous pouvez bénéficier d'un prêt épargne logement. Ce prêt doit servir à financer l'achat ou la construction d'un logement, ou encore des travaux immobiliers. Les caractéristiques du prêt (dépenses éligibles, taux d'intérêt, versement ou non d'une prime) dépendent de la date d'ouverture du PEL.

À savoir

il est également possible d'obtenir un <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=F16139">prêt épargne logement à partir d'un compte épargne logement (CEL)</a>.

Questions ? Réponses !

Et aussi

-

Argent - Impôts - Consommation

-

Prêt épargne logement à partir d'un compte épargne logement (CEL)

Argent - Impôts - Consommation

Pour en savoir plus

-

La finance pour tous

-

La finance pour tous

Infos pratiques

L’attestation d’accueil est un document officiel, établi sur papier sécurisé, rempli et signé par toute personne qui souhaite accueillir un ressortissant étranger venant en France pour un séjour à caractère familial ou privé n’excédant pas trois mois.

Service Etat-Civil mairie de Divion

1 rue Louis Pasteur 62460 Divion