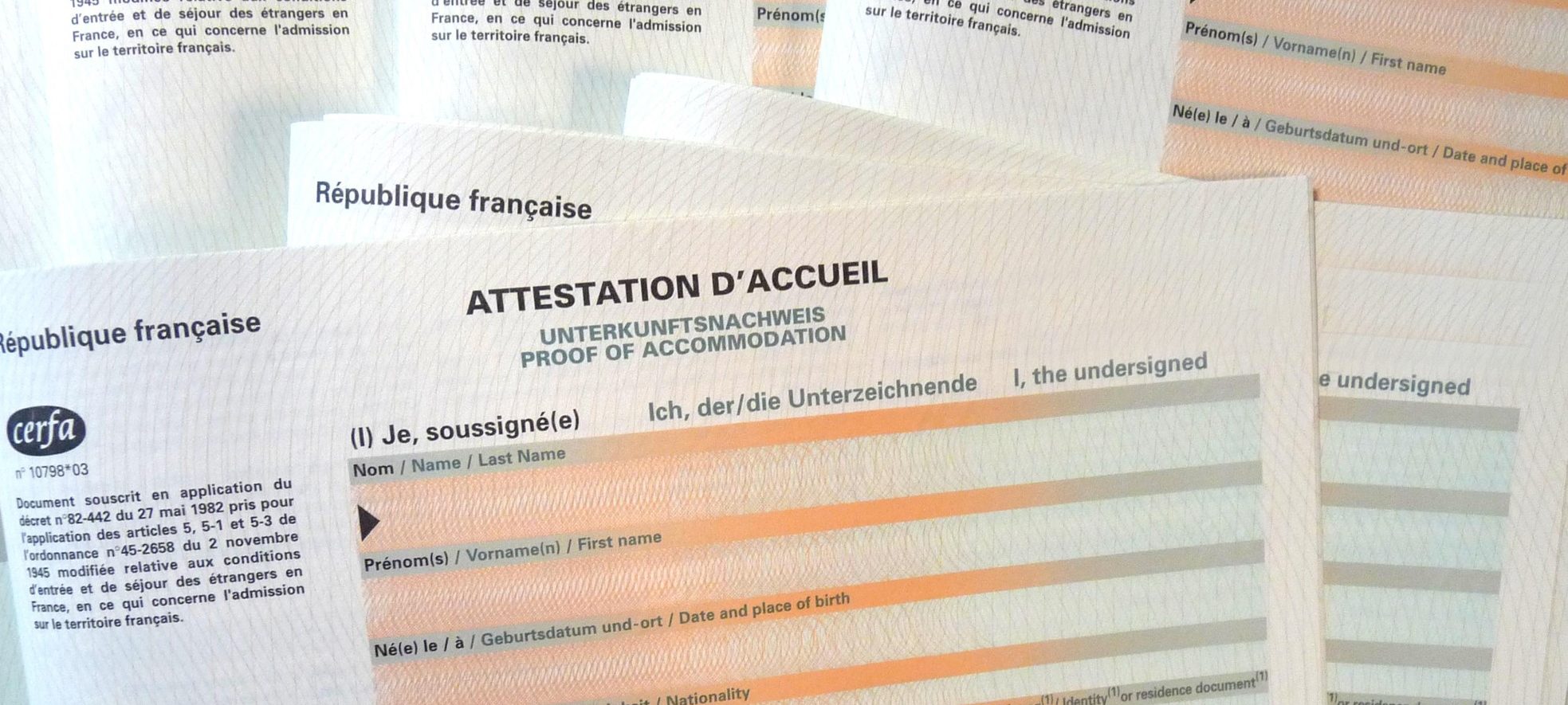

Qu’est-ce qu’une attestation d’accueil ?

Un étranger, qui souhaite venir en France pour un séjour touristique de moins de 3 mois, doit présenter un justificatif d’hébergement. Ce document, appelé attestation d’accueil, est établi par la personne qui l’accueillera à son domicile lors du séjour en France. La demande est faite en mairie. L’attestation est délivrée si l’hébergeant remplit certaines conditions. En cas de refus, des recours sont possibles.

Quelles sont les informations à fournir ?

Pièces à produire à l’appui de la demande (il y a lieu de présenter les originaux de chaque pièce) :

- un justificatif d’identité : la carte nationale d’identité ou passeport de l’hébergeant français ou ressortissant de l’U.E ; ou carte de séjour, récépissé de renouvellement de carte de séjour, ou passeport doté d’un titre de séjour en cours de validité de l’hébergeant étranger,

- un document prouvant la qualité de propriétaire, de locataire ou d’occupant du logement d’hébergement : le bail ou un titre de propriété avec descriptif du logement (mention de la surface habitable en m²)

- un justificatif de domicile : facture électricité, gaz, eau, téléphone, quittance de loyer…

- un justificatif de ressources des trois derniers mois : titre de pension, dernier avis d’imposition ou de non-imposition sur le revenu, bulletins de salaire, contrat de travail, …

- Un timbres électroniques, la demande peut être effectuée sur le site timbres.impots.gouv.fr, ou au bureau de tabac.

- concernant l’hébergé : fournir avec exactitude les renseignements d’état civil (nom, prénom, date et lieu de naissance), l’adresse et le n° de passeport.

Démarches en ligne

Question-réponse

Emploi à domicile : l'employeur peut-il être exonéré des cotisations sociales ?

Vérifié le 01/05/2023 - Direction de l'information légale et administrative (Première ministre)

Selon votre situation ou votre âge, vous pouvez bénéficier de certaines exonérations de cotisations sociales ou d'une déduction forfaitaire pour l'emploi d'une personne à votre domicile.

Exonération de cotisations sociales

-

Vous êtes exonéré des cotisations patronales de sécurité sociale.

Cette exonération est plafonnée par mois et par ménage

- à <span class="valeur">231,32 €</span> congés payés inclus

- ou à <span class="valeur">210,24 €</span> hors congés payés.

Elle est calculée sur une rémunération plafonnée à <span class="valeur">748,80 €</span>.

Les cotisations suivantes sont dues :

- Cotisations de retraite complémentaire, de prévoyance et de contribution à l'indemnité de départ en retaite (Ircem)

- Cotisations versées à l'association pour la gestion du fonds de financement de <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R40033">Agirc-Arrco</a> (AGFF)

- Cotisations d'assurance chômage et d'accidents du travail

- Contribution au <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R58515">Fnal</a>

- Contribution de solidarité autonomie (CSA)

- Contribution à la formation professionnelle

- Contribution au dialogue social

- Intégralité des cotisations salariales

Vous n'avez aucune démarche à effectuer, ni pièce à fournir. L'exonération vous est accordée automatiquement.

-

Vous êtes exonéré des cotisations patronales de sécurité sociale.

Cette exonération est plafonnée par mois et par ménage

- à <span class="valeur">231,32 €</span> congés payés inclus

- ou à <span class="valeur">210,24 €</span> hors congés payés.

Elle est calculée sur une rémunération plafonnée à <span class="valeur">748,80 €</span>.

Les cotisations suivantes sont dues :

- Cotisations de retraite complémentaire, de prévoyance et de contribution à l'indemnité de départ en retaite (Ircem)

- Cotisations versées à l'association pour la gestion du fonds de financement de <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R40033">Agirc-Arrco</a> (AGFF)

- Cotisations d'assurance chômage et d'accidents du travail

- Contribution au <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R58515">Fnal</a>

- Contribution de solidarité autonomie (CSA)

- Contribution à la formation professionnelle

- Contribution au dialogue social

- Intégralité des cotisations salariales

Si vous utilisez le Cesu pour rémunérer votre salarié, vous devez adresser une demande écrite au Centre national du chèque emploi-service universel (CNCesu).

Dans les autres cas, vous devez adresser une demande écrite à l'Urssaf.

Vous devez joindre une copie de la pièce d'identité comportant la date de naissance de la personne âgée de 70 ou plus (livret de famille, carte d'identité, passeport, copie ou extrait de l'acte de naissance).

Où s’adresser ?

-

Vous êtes exonéré des cotisations patronales de sécurité sociale si vous êtes dans l'une des situations suivantes :

- Vous touchez l'allocation d'éducation de l'enfant handicapé (AEEH) ou la prestation de compensation du handicap (PCH)

- Votre enfant présente un taux d'invalidité supérieur à <span class="valeur">80 %</span>

Les cotisations suivantes sont dues :

- Cotisations de retraite complémentaire, de prévoyance et de contribution à l'indemnité de départ en retaite (Ircem)

- Cotisations versées à l'association pour la gestion du fonds de financement de <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R40033">Agirc-Arrco</a> (AGFF)

- Cotisations d'assurance chômage et d'accidents du travail

- Contribution au <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R58515">Fnal</a>

- Contribution de solidarité autonomie (CSA)

- Contribution à la formation professionnelle

- Contribution au dialogue social

- Intégralité des cotisations salariales

Si vous utilisez le Cesu pour rémunérer votre salarié, vous devez adresser une demande écrite au Centre national du chèque emploi-service universel (CNCesu).

Dans les autres cas, vous devez adresser une demande écrite à l'Urssaf.

Vous devez joindre une copie d'un justificatif d'attribution de cette allocation ou de cette prestation en cours de validité.

Où s’adresser ?

-

Vous êtes exonéré des cotisations patronales de sécurité sociale si vous percevez l'une de ces prestations.

Les cotisations suivantes sont dues :

- Cotisations de retraite complémentaire, de prévoyance et de contribution à l'indemnité de départ en retaite (Ircem)

- Cotisations versées à l'association pour la gestion du fonds de financement de <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R40033">Agirc-Arrco</a> (AGFF)

- Cotisations d'assurance chômage et d'accidents du travail

- Contribution au <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R58515">Fnal</a>

- Contribution de solidarité autonomie (CSA)

- Contribution à la formation professionnelle

- Contribution au dialogue social

- Intégralité des cotisations salariales

Si vous utilisez le Cesu pour rémunérer votre salarié, vous devez adresser une demande écrite au Centre national du chèque emploi-service universel (CNCesu).

Dans les autres cas, vous devez adresser une demande écrite à l'Urssaf.

Vous devez joindre une copie d'un justificatif d'attribution de cette prestation ou de cette majoration en cours de validité.

Où s’adresser ?

-

Vous êtes exonéré des cotisations patronales de sécurité sociale si vous percevez l'<a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R58464">Apa</a>.

Les cotisations suivantes sont dues :

- Cotisations de retraite complémentaire, de prévoyance et de contribution à l'indemnité de départ en retaite (Ircem)

- Cotisations versées à l'association pour la gestion du fonds de financement de <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R40033">Agirc-Arrco</a> (AGFF)

- Cotisations d'assurance chômage et d'accidents du travail

- Contribution au <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R58515">Fnal</a>

- Contribution de solidarité autonomie (CSA)

- Contribution à la formation professionnelle

- Contribution au dialogue social

- Intégralité des cotisations salariales

Si vous utilisez le Cesu pour rémunérer votre salarié, vous devez adresser une demande écrite au Centre national du chèque emploi-service universel (CNCesu).

Dans les autres cas, vous devez adresser une demande écrite à l'Urssaf.

Vous devez joindre une copie de la notification d'attribution de l'Apa.

Où s’adresser ?

-

Vous êtes exonéré des cotisations patronales de sécurité sociale.

Les cotisations suivantes sont dues :

- Cotisations de retraite complémentaire, de prévoyance et de contribution à l'indemnité de départ en retaite (Ircem)

- Cotisations versées à l'association pour la gestion du fonds de financement de <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R40033">Agirc-Arrco</a> (AGFF)

- Cotisations d'assurance chômage et d'accidents du travail

- Contribution au <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R58515">Fnal</a>

- Contribution de solidarité autonomie (CSA)

- Contribution à la formation professionnelle

- Contribution au dialogue social

- Intégralité des cotisations salariales

Si vous utilisez le Cesu pour rémunérer votre salarié, vous devez adresser une demande écrite au Centre national du chèque emploi-service universel (CNCesu).

Dans les autres cas, vous devez adresser une demande écrite à l'Urssaf.

Vous devez joindre une attestation d'incapacité à accomplir les actes ordinaires de la vie remplie par votre médecin traitant.

Où s’adresser ?

-

Vous êtes exonéré des cotisations patronales de sécurité sociale.

Les cotisations suivantes sont dues :

- Cotisations de retraite complémentaire, de prévoyance et de contribution à l'indemnité de départ en retaite (Ircem)

- Cotisations versées à l'association pour la gestion du fonds de financement de <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R40033">Agirc-Arrco</a> (AGFF)

- Cotisations d'assurance chômage et d'accidents du travail

- Contribution au <a href="https://divion.fr/services-et-demarches/etat-civil/attestations/attestations-daccueil/?xml=R58515">Fnal</a>

- Contribution de solidarité autonomie (CSA)

- Contribution à la formation professionnelle

- Contribution au dialogue social

- Intégralité des cotisations salariales

Si vous utilisez le Cesu pour rémunérer votre salarié, vous devez adresser une demande écrite au Centre national du chèque emploi-service universel (CNCesu).

Dans les autres cas, vous devez adresser une demande écrite à l'Urssaf.

Vous devez joindre une copie recto-verso de la carte d'invalidité ou de la carte mobilité inclusion invalidité.

Où s’adresser ?

Déduction forfaitaire

Vous bénéficiez d'une déduction forfaitaire de cotisations patronales de Sécurité sociale de <span class="valeur">2 €</span> si vous employez un salarié à votre domicile.

Cette déduction s'applique à chaque heure de travail effectuée par le salarié (cela ne concerne pas les heures de congés payés).

L'Urssaf calcule automatiquement la déduction forfaitaire dont vous bénéficiez.

Attention :

la déduction ne peut pas être cumulée avec une exonération de cotisations patronales de Sécurité sociale.

Questions ? Réponses !

Et aussi

-

Particulier employeur : aide à domicile (services à la personne)

Travail - Formation

Pour en savoir plus

-

Particulier employeur : exonération de cotisations

Urssaf Caisse nationale (ex-Acoss)

Infos pratiques

L’attestation d’accueil est un document officiel, établi sur papier sécurisé, rempli et signé par toute personne qui souhaite accueillir un ressortissant étranger venant en France pour un séjour à caractère familial ou privé n’excédant pas trois mois.

Service Etat-Civil mairie de Divion

1 rue Louis Pasteur 62460 Divion